リノベのハウツー

2020.05.12

住宅ローンは全期間固定型か変動型か?それぞれの特徴を紹介

新築住宅の購入に備えて住宅ローンを利用するものの、全期間固定型と変動型のどちらがよいのか悩む人が多くいます。住宅ローンを利用するときは、可能ならば返済額を少なくしたいものです。

そこで今回は、どちらの返済方法がよいのか解説します。加えて、住宅ローンの利用状況もまとめました。住宅ローンの利用を考えている方は、ぜひ一読してください。

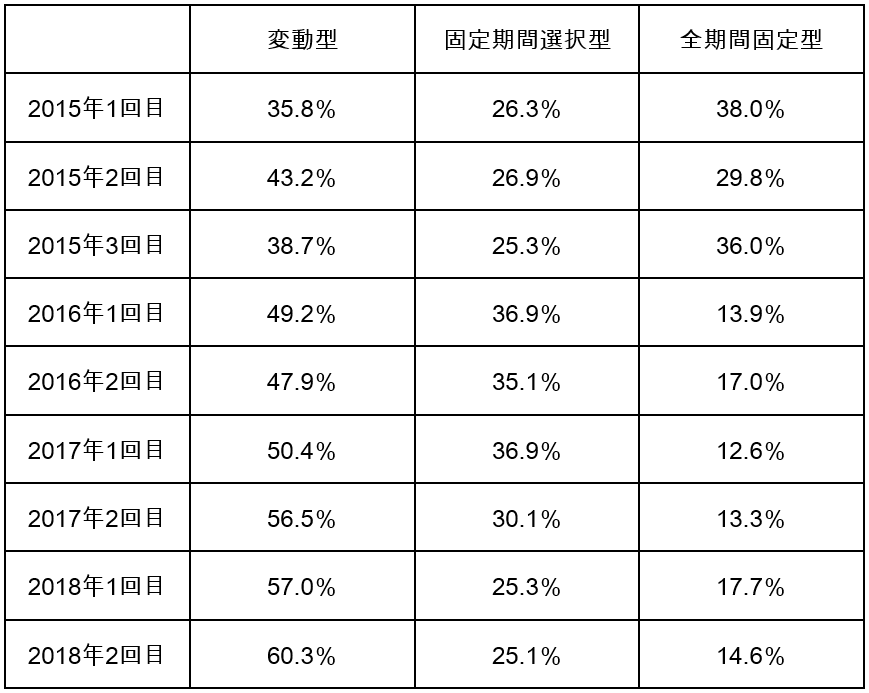

住宅ローンの利用状況

住宅支援金融機構による民間住宅ローンの実態調査による、住宅ローンの利用状況は以下のように変動しています。

2015年までは、変動型と全期間固定型の割合はほぼ同じでしたが、2016年以降は変動型に人気が集中しています。

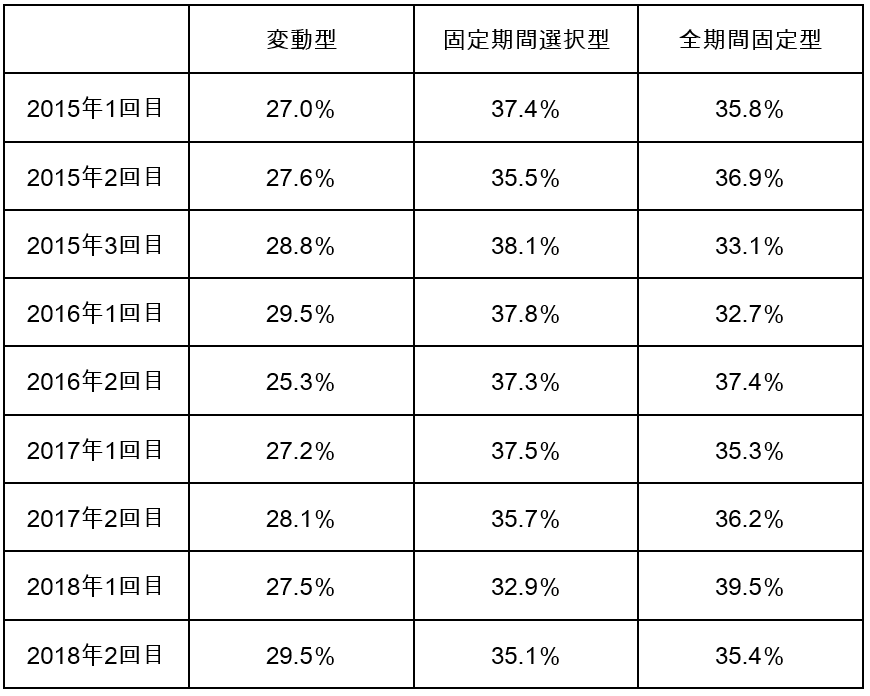

同じく、住宅支援金融機構による民間住宅ローンの実態調査による、住宅ローンの利用予定者によるアンケートは以下のようになっています。

住宅ローン予定者のアンケートでは、変動型よりも全期間固定型に、人気があります。

上記の結果から、住宅ローンの利用前は全期間固定型を希望したものの、最終的には変動型を選択していることがわかります。

住宅ローンは全期間固定型か変動型か?

結論からいいますとリスクの許容度によって異なるといえます。住宅ローンの金利の動きは、専門家でも読めないのが現状です。ただし、リスクに備えた対策をとることはできるので、それぞれのローンのメリットとデメリットを理解して、自分に合ったタイプを選ぶのがよいでしょう。

短期的には低金利の状態が続く

短期的な金利の動きについてはある程度予測できます。2020年3月の時点で、政府はマイナス金利の政策をとっています。そのため、住宅ローンの金利についても低金利の状態が続くと考えられます。

政府は、毎年2%のインフレを達成するために金融緩和を続けていますが、2020年3月の時点では0.6%にとどまっています。そのため、金融緩和はこれからも続くと考えられるので、しばらくは低金利であるといえるでしょう。

そのため、変動型の住宅ローンを組んでも、金利が突然上昇するというケースは考えにくいといえます。

全期間固定型と変動型の特徴

ここでは、全期間固定型と変動型の特徴と向いているタイプを紹介します。住宅ローンを組んだあとに後悔しないためにも、しっかりと特徴を把握しておきましょう。

全期間固定型

全期間固定型は、借りている間の金利が変動しません。ローンを組んだときの金利が1%の場合、完済時まで1%の金利を支払います。

全期間固定型は、住宅ローンを組むときに毎月の返済額や完済時までの支払い総額を把握できます。そのため、計画通りに返済したい人におすすめです。加えて、将来的に収入の大幅なアップが望めない人についても、リスクの低い全期間固定型がよいでしょう。

変動型

変動は、借りている金利が金利実勢によって変わります。金利は6カ月に1回の割合で見直され、返済金額も5年に1回の割合で見直します。

変動型は、景気の動向に合わせて金利が変わります。そのため、金利がさらに低くなれば、返済額が自動的に減ります。そのため、将来的に金利は上がらないと考えている人は変動型がおすすめです。

また、変動型は、全期間固定型よりも金利を低く設定しています。そのため、少しでも低い金利で住宅ローンを利用した人は変動型がよいでしょう。

まとめ

住宅ローンの利用者の多くは、変動型金利を利用しています。また、日本ではマイナス金利が続いており、変動型の住宅ローンを選択すると低金利での借入が可能です。ただし、将来的には金利が上昇する可能性もあるので、自分に合った返済方法を利用することをおすすめします。